サイドFIREとは?

サイドFIREとは運用資産を一部切り崩しながら、残りの必要な生活費は労働で賄うことです。こちらの記事でもご説明しておりますので、ご覧ください。

サイドFIREを決断する前にすべきこと3選

実際に私がサイドFIREを決断するまでにチェックしたことは下記3点です。支出が少なければその分総資産額が少なくても早くFIREできる可能性があります。

自身の生活費を把握する

サイドFIREの可能性を把握するには、まずは自身の生活費を把握することが大切です。まだ家計簿をつけていない方には、家計簿アプリの利用を推奨します。私は「マネーフォワード ME」を利用して、毎月の収入、支出を管理しています。こちらのアプリは有料版もありますが、無料でも利用が可能ですし、自身のクレジットカードを紐づけられるので、自動で支出が掲載され、登録の手間を省くことができます。面倒くさがりの私でも簡単に管理できたのはこのアプリのおかげです。また収入・支出を円グラフで可視化してくれるのも便利な機能です。私はアラサーで現在は夫と2人暮らしですが、大きなイベントがなければ、2人で最低20万円/月あれば生活できることがわかりました。(夫婦のお小遣いは含みませんが)。

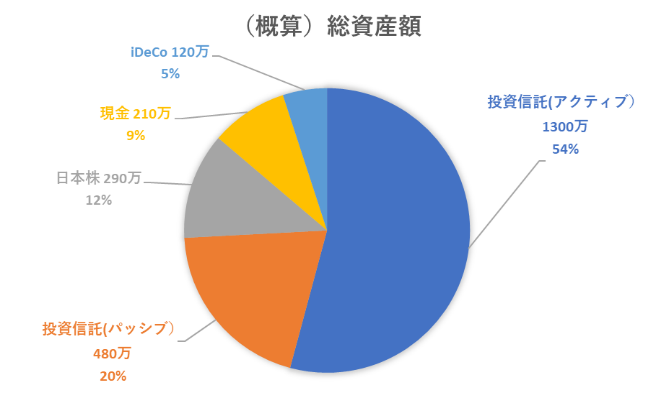

現時点の自身の総資産額を確認する

次に、自身の総資産額を確認しました。夫の貯蓄は夫のものなので、以下はあくまで私だけの資産額になります。どのくらい何に投資しているのか、また現金がいくらあるのかをエクセルでまとめてみました。直近でライフイベントが控えている場合はそちらの必要資金も含んで算出することが重要かと思いますが、私の場合は結婚式も新婚旅行も終わっていたので、特別費はなしとしています。

事情があってほとんどが投資信託(アクティブファンド)に費やしてしまっていますが、これからは、インデックスファンドと日本の個別株式に投資しようと考えています。サラリーマンで時間がない方などは相場を把握するのも時間的に難しいかと思うので、ほったらかし投資ができるインデックスファンドを中心に投資していくと、信託報酬も低く抑えられてオススメです。

生活防衛資金(現金)の確保

これはサイドFIREに限らずですが、いつまで会社員でいられるかもわからない今の時代、最低3ヵ月~1年間生活できるくらいの生活防衛資金を手元に現金でおいておくと安心です。私は最低100万円は残すように意識しています。

総資産2,000万超を目指すためにやるべきこと

「サイドFIREしたい」と思っても貯金がなくてはできないもの。まずは2,000万円を貯める必要があります。この2,000万円は必ずしも現金でなくてよく、株式や投資信託等の資産額の合計値で問題ありません。

収入を増やし、支出を減らすべし

貯金を増やすために収入を増やすことは大切です。そのため、副業にトライしたり、転職して年収アップを図る方も多いかと思います。これはとてもよいことです。ただ、それができないからと言って、資産2,000万円が貯まらないかと言ったらそうではないと思っています。仮に年収が少なくとも今の仕事が好きで続けたいなら、その中で上を目指す選択肢もあります。大好きな仕事に出会えることも奇跡。自分が楽しく続けられるのであればその環境を大切にできると嬉しいですね。また、副業についても無理せずでよいと私は考えています。私は会社員時代、仕事終わりに副業をする体力も気力も残っていませんでした。毎日仕事をすることで精いっぱいだったので、あくまで本業を頑張ることに専念していました。幸い、私の場合は投資が趣味だったので、お小遣いがほしいときは土日に株の指値をして、なかば自動的に売買された株から得られた売却益や配当収入を使っておりましたが、これはあくまで私の場合です。なので、副業や転職はしたくない方は、どちらかというと支出を減らすことに注力するのがよいのではないでしょうか。

収入を増やすために実践したこと

投資信託の定期積み立て

当初は一般NISAを利用していましたが、2021年に積み立てNISAへ変更し33,333円/月を積み立てつつも、特定口座で毎月8万円分eMAXIS Slim 米国株式(S&P500)を追加で購入していました。自動で購入されるようにシステム設定をしておいたので、ほぼ何もせずに、2024年の年始時点で約110万円の含み益があります。

配当収入を得る

私は27歳のときにはじめて日本株を購入しました。最初に購入したのはソフトバンク(9434)の株式です。「何もせずに配当金がもらえたらよいな、もし一緒に株価も上がっていったら儲けものだな」という軽い気持ちで購入しました。当時は現金で配当金を得ていたので、郵便局で配当金を受け取ると投資したことを実感できてとてもうれしかったのを覚えています。今でもその配当金には助けられており、配当利回りが5.74%(2023年3月期)と高配当なのは本当に嬉しいです。まさに会社員を辞めてサイドFIREした今では、私のお小遣いの一部となっています。また、当時より株価があがり、その含み益もあるので、大変満足しています。

支出を減らすために実践したこと

食費の見直し

仕事で忙しいながらも、外食などはなるべく控え、自炊や忙しいときは冷凍宅配弁当やスーパーのお惣菜で済ますようにしていました。毎日外食になってしまうと食費もかさんでしまうので無駄な食費を抑えることはとても意識していました。

洋服費用の削減

20代前半のときは、比較的高いブランドの洋服を購入していましたが、20代後半からはファストファッション中心の洋服に切り替えました。そうすることでこれまではスカートが1つ2万円かかっていたものが2千円程で購入でき、10分の1の金額で済むようになりました。また、当時購入した高い洋服については10年以上たった今でも着ており、新しい洋服はあまり購入していません。それなのに生地が悪くならないのは、「さすが高い洋服」という感じでしょうか。また、私自身も高価な洋服については洗濯機ではなく手洗いをし、ニットなどは毎度クリーニング屋に出していたおかげだと日々実感しています。どんなものも大切に使うように心がけました。今では「物持ちがよいね」というのが一番の誉め言葉です。しかし、最近はファッションの流行り廃りも早いので、ファストファッション中心にすれば、定期的に買い替えられてよいのではないかと思います。

スマホは長く使用する

私は10年近く同じスマホを利用していました。新しいスマホに買い替えたのは前のスマホの動きが悪くなってからです。新しい機種が発売したから買うような生活をしていると、なかなかお金は貯まりません。今やiPhoneも10万円以上かかる時代。少しでも投資にお金を回すために我慢していました。

意識してきたことはこのくらいでしょうか。その中でも、私にとって絶対削りたくないものもありました。それは「夕ご飯後のお菓子&お茶タイム」。温かい紅茶やコーヒーと大好きなお菓子を食べながらテレビや映画を観る時間は極上そのもの。仕事のストレスから解放されてはじめて自分をほめてあげられるこのリラックスタイムは絶対に大切にしたかったので、お菓子の購入費用だけは削りませんでした。ただ、もちろん、スーパーのお菓子をメインに購入していたことは忘れずに…

【シミュレーション】総資産2,000万でサイドFIREした場合

独身の場合(30歳×独身でサイドFIRE ※運用率3%および4%の場合)

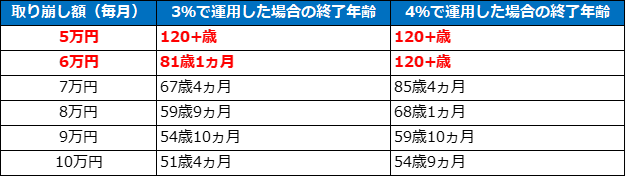

まず、生活防衛資金は仮で100万円とし、その分は現金で保管しておきます。残りの金額は2,000万円から100万円を除いた1,900万円です。配当にかかる税を考慮する必要があるので、運用率は少し厳しめに設定し、年利3%および4%としてみました。

・保守的に考えて3%運用で見積り、毎月5万円を切り崩すのが安全策

・切り崩し額は多くても毎月6万円を限度としたい。

・残りの生活費(15万円-5万円=10万円)はアルバイトやパートなどの収入で賄う

夫婦2人暮らしの場合(30歳×既婚でサイドFIRE ※運用率3%および4%の場合)

我々夫婦の生活費は20万円/月(お小遣いや、保険等の支払い、貯蓄は個々で行うため含まず)。夫婦で均等に折半すると10万円/月の負担です。先ほどの表に基づき、毎月5万円を切り崩すとすると、残りの5万円をアルバイトやパートなどの収入で賄えばよいため、十分現実的と言えます。

・切り崩し額は多くても毎月6万円を限度としたい。

・残りの生活費(10万円-5万円=5万円)はアルバイトやパートなどの収入で賄う

・一人暮らしより2人暮らしのほうが月当たりの生活費が下げられる

まとめ

サイドFIREと聞くと、実現するのがとても難しく感じますが、資金を切り崩しながらも一部足りない分は労働で賄いながら生活していくスタイルなので、意外とハードルは高くありません。ただ、これを実現するためには、まずはある程度の資金が必要です。今回は仮に資産2,000万円でシミュレーションをしてみましたが、まずはその金額まで貯金をしていくことが大切となってくるので、ショッピングや外食を控えるなど、少しずつの努力が大切です。

コメント